终身寿险保险产品计划")

切莫心存侥幸:带你认清两年不可抗辩期

摘要:有些朋友会抱有侥幸心理,认为只要“熬过”两年不可抗辩期,保险人就不能再解除合同,自己的保单也就 “锁进了保险柜”。万一发生保险事故,保险公司非赔不可。

其实,这么想真的很危险呀!

上一期,小诺为大家介绍了

健康告知相关的知识点,

相信大家应该对健康告知的重要性

有了初步的认识。

但是在实际案例中,

还是会出现因各种原因

而未能如实告知的情况。

对此,有些朋友会抱有侥幸心理,

认为只要“熬过”两年不可抗辩期,

保险人就不能再解除合同,

自己的保单也就 “锁进了保险柜”。

万一发生保险事故,保险公司非赔不可。

其实,这么想真的很危险呀!

至于为什么,且听小诺细细为你道来!

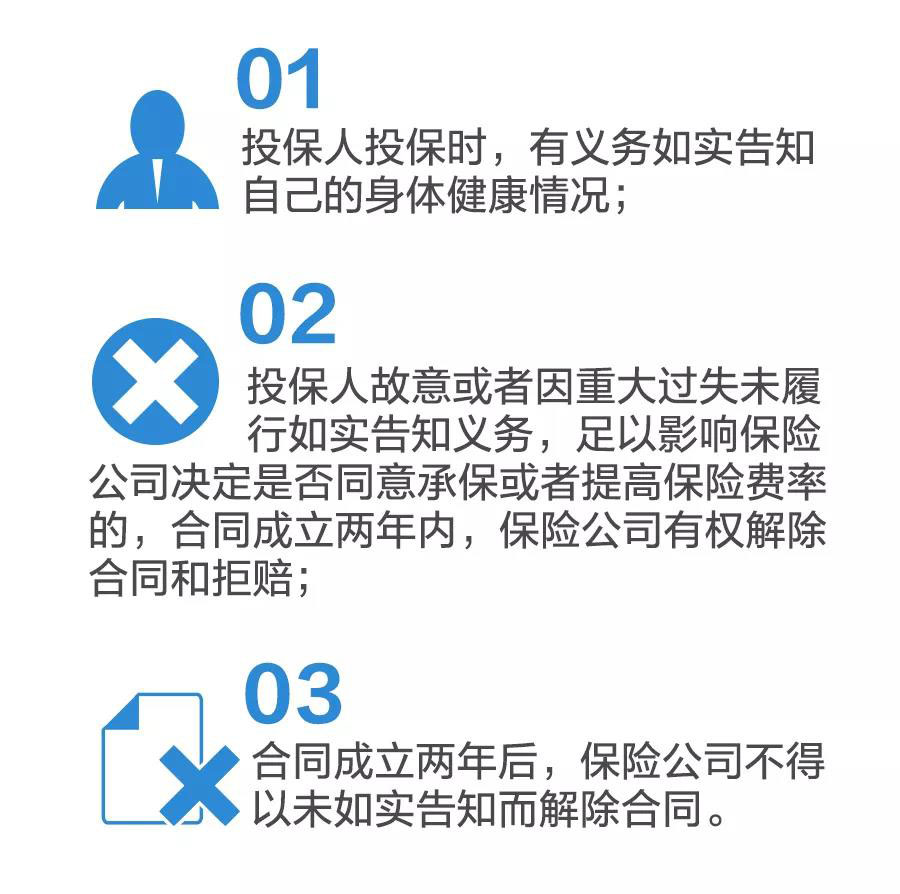

“不可抗辩”与“如实告知”

所谓的“两年不可抗辩期”,其实是基于《保险法》16条而成立的。很多朋友只片面解读了其中一个点,但人家其实有三个点:

所以,看清楚了,其实,两年不可抗辩条款能成立,有一个最最重要的前提条件——如实告知。换句话说,如果投保时不诚信在先,你就很有可能得不到不可抗辩条款的保护!

非赔不可?不能解约不等于必须理赔!

这时候大家可能还是会有疑问,既然投保两年后保险公司就无权解除合同了,那即使存在带病投保问题,若保险公司两年内没查出来,那我也算是过关了吧?

当然不是,因为“不能解约”不代表“必须赔付”呀!

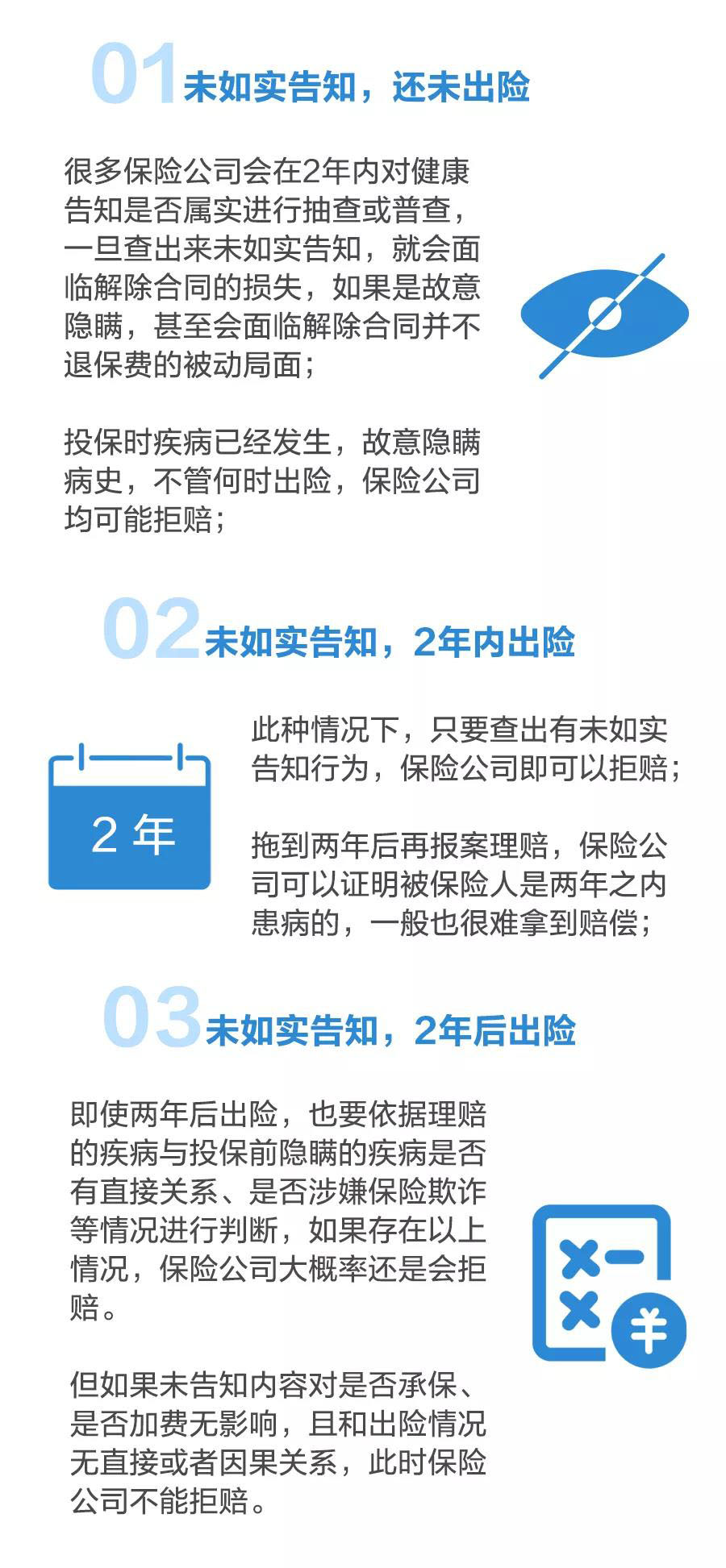

以下两种情况,即使熬过两年不可抗辩期,也不能获得理赔:

1、故意不履行如实告知,保险人对于合同解除前发生的保险事故,不能理赔,保费不退还。

什么是故意呢?

比如明明自己有病,而且投保也抱着保自身既有疾病的目的。

2、因重大过失未履行如实告知,对保险事故的发生有严重影响的,保险公司对于合同解除前发生的保险事故,不能理赔,退还保费。

这里的重大过失,指的是投保时既有疾病与理赔时疾病有非常直接的关系,但是投保人不存在恶意隐瞒的情况。

此处,还要格外注意,很多健康险条款里包含既往症免责说明。即使你隐瞒病史2年后,保险公司履行合同不解约,但如果是合同里免责声明所包含的既往症,也一样不能获赔。

所以,若想被不可抗辩条款保护,一定要严格履行如实告知义务。

不如实告知,后果很严重。

看来,不可抗辩还真不是一块“挡箭牌”。那如果没有如实告知,到底会有哪些后果呢?

在实践中,未如实告知也分很多种情况,每种情况的结果也并不一样。一起来看一下吧!

未如实告知别担心,补充告知来帮您!

很多用户看到这里会比较担心,如果已经带病投保,该怎么办?

不用担心,你还可以进行“补充告知”——即就投保时问询的问题未告知、告知不详或告知有误等状况,进一步补充说明。

一、如何进行补充告知呢?

最常见途径是通过拨打客服电话进行。我们可以直接拨打保险公司客服电话,告诉客服人员自己的投保时间与产品,说明自己需要补充告知的原因,并进行补充说明。

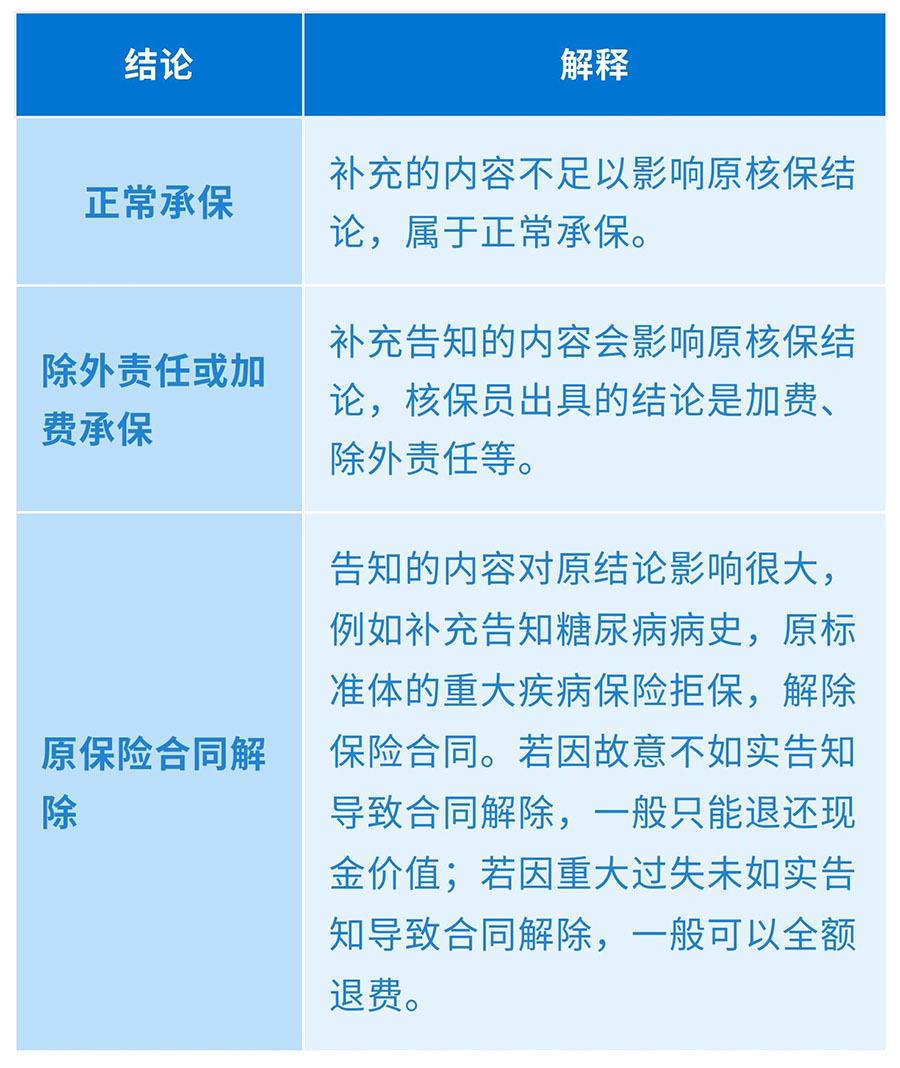

二、补充告知核保会出具何种结论?

补充告知后,核保重新审核,一般会有以下三种结论:

两年不可抗辩条款

是对投保人权益的一种保护,

但这是以如实告知为重要前提的。

朋友们务必不要心存侥幸,

不可因补充告知与两年不可抗辩期

的存在就散漫对待健康告知。

诚实履行如实告知义务,

才能放心享受保险服务!

上一篇

下一篇

-

微信公众号

-

下载官方APP

-

官方抖音号

Copyright © 2026 招商信诺人寿保险有限公司 All Rights Reserved.

![]() 粤公安网备

44030402003784号

粤公安网备

44030402003784号

![]() 粤ICP备11053445号

粤ICP备11053445号

![]() 本网站支持IPv6

本网站支持IPv6