终身寿险保险产品计划")

同样带病投保,为何一个获赔30万,一个遭拒赔?

摘要:许多人身体开始出现小问题的时候,才开始意识到保险的重要性。但医生说的这些不影响正常生活的毛病,会不会影响到投保呢?如果身体有问题,是不是从此就无法购买保险了?关于带病投保,我们不妨来看看下面这两个招商信诺近期发生的真实理赔案例。

在90后都叫嚷着身体已垮的当下,拥有完全健康的身体真的是越来越难得。

尤其人到中年,每次去拿体检结果都不免提心吊胆,生怕体检结果有异常。

话说回来,往往也是身体开始出现小问题的时候,许多人才开始意识到保险的重要性。

但是问题来了,到底医生说的这些不影响正常生活的毛病,会不会影响到投保呢?如果身体有问题,是不是从此就跟保险彻底绝缘了呢?

关于带病投保,我们不妨来看看下面这两个招商信诺近期发生的真实理赔案例。

这两个案例中的投保人都属于带病投保,但一个拿到了30万的保险金,另一个却被拒赔。

这到底是怎么回事呢?和小诺一起来看看吧!

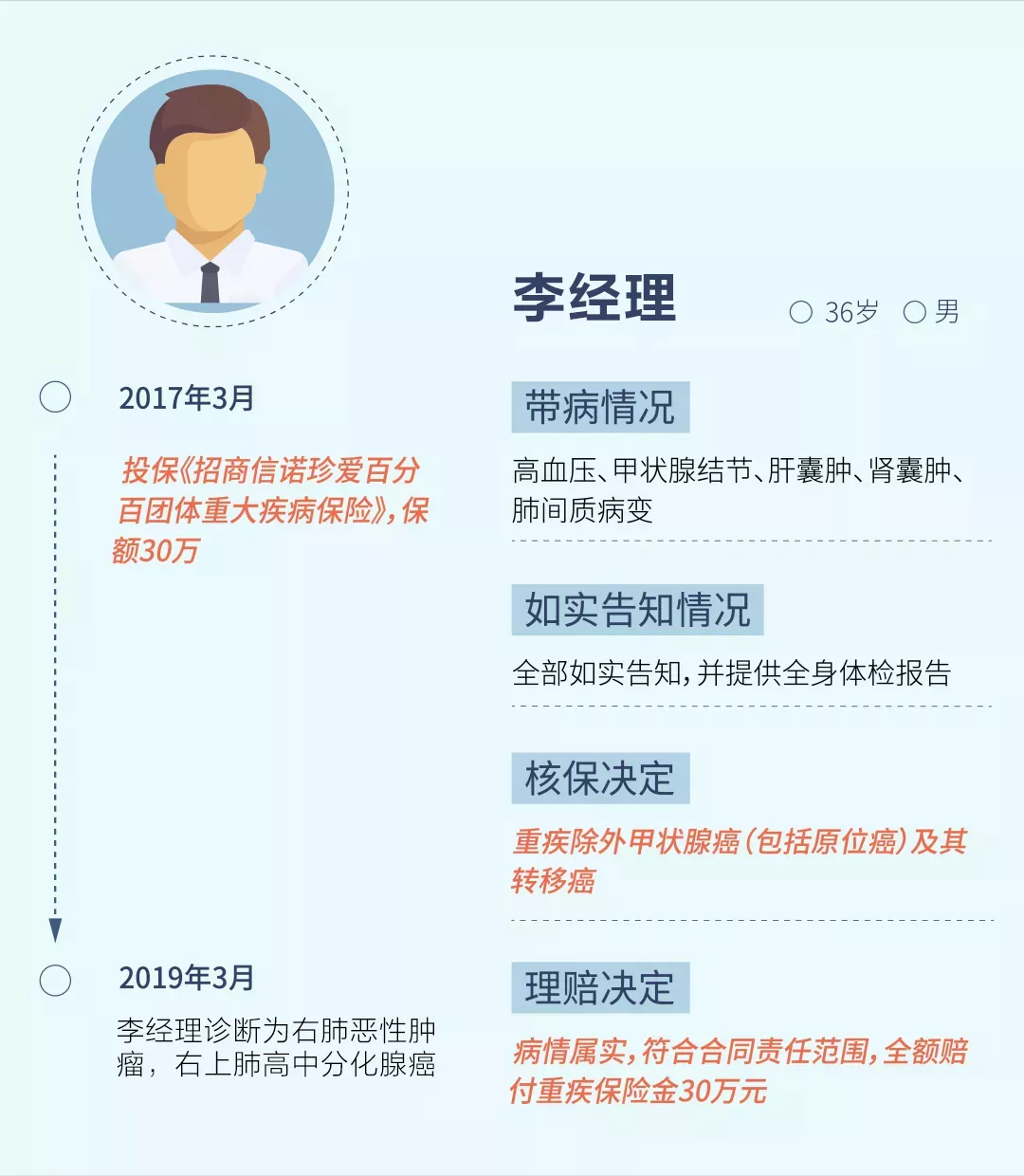

案例一:

带病投保,如实告知,除外责任承保

案例二:

带病投保,未如实告知,标准体承保

从上述两个案例来看,两位投保人不仅是带病投保,而且还不是小毛病。

案例一中的李经理不仅有慢性病高血压,还有甲状腺结节和肺间质病变;案例二中张老师的糖尿病则已经发展到尿蛋白阳性和慢性肾功能衰竭的并发症阶段。

但是他俩在投保时,却做出了截然不同的选择:

李经理将自身疾病及既往病史均如实告知了招商信诺;而张老师则向招商信诺隐瞒了尿蛋白阳性和肾病既往史。

不过,虽然他俩均通过了核保,最后的理赔结果却是天壤之别。李经理罹患肺癌后很快就顺利得到全额赔偿30万,而张老师的入院记录暴露了他隐瞒病情投保的事实,招商信诺最终拒绝了他的理赔申请,并解除保险合同。

案例要点解析

通过这两个案件的鲜明对比,不难发现两点关键

1、有病不一定不能投保,保险公司可能通过除外责任等方式承保

李经理的核保决定属于典型的“除外承保”,即在保费不变的情况下免除部分责任,以获得保障。通常情况下,被免除的部分责任均与带病体的病情直接相关。

李经理的既往病史中,有恶变可能,因而得到了“重疾除外甲状腺癌(包括原位癌)及其转移癌”的核保决定。但是他所患的右上肺高中分化腺癌并不在除外范围内,该除外责任对其理赔没有任何影响。

另外,除了案例中提到的除外承保以外,带病投保还有另外一种可能——加费承保,即在不改变保障内容的情况下,提升保费,获得保障。

当然,拒保的可能性也不是没有,毕竟,每一种保险产品对健康告知的要求都不一样,具体还要看保险公司的核保决定。

2.带病投保时,为了不影响理赔,务必要对自身病情如实告知

张老师的情况则是典型的“未如实告知拒赔”。张老师在明知已患病的情况下存在故意隐瞒的行为,在健康告知环节,未将自身病情如实告知招商信诺。

当他2017年患病后申请理赔时,经招商信诺调查核实,被保险人在2015年初已因“1.慢性肾功能衰竭(CKD3期)肾性高血压、继发性高尿酸血症 2.肾病综合征 3.2型糖尿病。”住院治疗。

最终,招商信诺对张老师的理赔要求做出了拒赔的决定。

因此,尽管带病投保可能会面临加费承保、除外承保甚至拒保的情况,但如实告知是投保人必须遵循的准则。这不光是个人诚信的体现,也是未来能否成功获得健康保障的关键。

顺利投保理赔,还需要关注这些

其实,除了如实告知与除外责任之外,想要让理赔之路更加顺利,避免理赔纠纷的出现,作为投保人,还需要关注这些:

上一篇

下一篇

-

微信公众号

-

下载官方APP

-

官方抖音号

Copyright © 2026 招商信诺人寿保险有限公司 All Rights Reserved.

![]() 粤公安网备

44030402003784号

粤公安网备

44030402003784号

![]() 粤ICP备11053445号

粤ICP备11053445号

![]() 本网站支持IPv6

本网站支持IPv6