终身寿险保险产品计划")

有了重疾险,还需要百万医疗险吗?

摘要:如果说重疾险是一座房子的顶梁柱,那医疗险就是这座房子的地基.如果只有重疾险,能转嫁的风险非常有限.所以,从根本上防范大病风险,百万医疗险不可或缺.

医疗险一向不是一个受关注的险种,日常生活中,大家听说更多的是重疾险。

医疗险非常重要,但是因为单价太便宜、利润低,慢慢的就成为了保险界的小透明。

也只有老斯基这样的操心命,才会天天的苦口婆心、费力不讨好的提醒你买医疗险。

图片来源:摄图网

什么是医疗险?

医疗险是实报实销的,你治病过程中在指定医院产生的治疗费用,凭发票报销,已报销的部分不能重复报销。

医疗险保障的范围很广,门诊、住院、私立医院、特需部甚至海外医院都可以提供报销,报销的药品器材的范围也很广,几万块钱一瓶的特效药,进口器材钢钉,只要是医生开的,都可以实现保障。

医疗险的常见条款

除了这些分类,医疗险往往还会有一些限制

1、免赔额条款

就像医保会有一个报销起付线,商业医疗险为了控制成本,也会有一个免赔额的限制。

这个免赔额有些时候不会写在保障详情里,但是会在产品页面里体现。

图中产品的免赔额是1万,就意味着你在医保报销以后,自付的部分超过1万块,剩余的花费才报销。

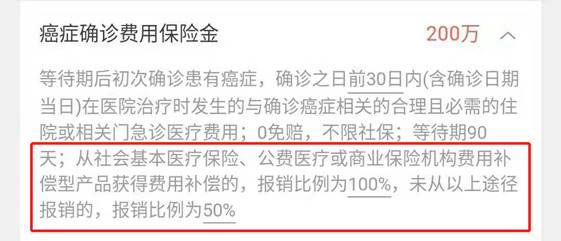

2、比例给付条款

不同情况下,保险公司按照总费用的某一固定比例赔付保险赔偿金(例如保险人承担70%,被保险人自付30%)

像这款产品中就会提到,不同情况报销的比例会不一样,并不是全额报销的。

3、给付限额条款

为了控制风险,产品当然会做一些限制了,赔付累计到一个金额就终止赔付责任了。

200万保额不是指直接赔给你200万,而是赔付封顶线,超过这个数字保险公司就不会再赔付了。

医疗险的重要性

1、按需分配

重疾险非常的有原则,赔付给你的钱是有数的,无论你贫穷还是富有,得的是治疗费用少的甲状腺癌,还是200万也治不好的白血病,它都不会变。

医疗险就不一样,它体贴温柔,灵活多变,按需分配,用多少就帮你报多少。

2、价格便宜

比起重疾险动辄几千上万的动静,百万医疗险的价格可以说是非常友好了,30岁男性一年只要几百块钱。

我们说的价格便宜特指“百万医疗险”,如果你想要又管门诊又管住院,还能私立医院直付的,那一年少说得上万,第二年能不能续保还另说。

老斯基总结

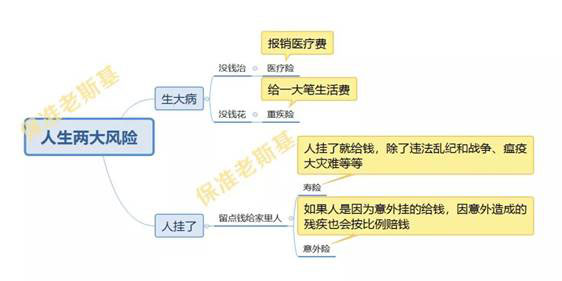

我在这篇文章里曾经写过不同险种的作用,这张图再拿出来分享一下。

为什么医疗险这么重要呢?如果说重疾险是一座房子的顶梁柱,那医疗险就是这座房子的地基。

如果只有重疾险,能转嫁的风险非常有限。所以,从根本上防范大病风险,百万医疗险不可或缺。

不过市场上的医疗险琳琅满目,想要买到一款好的医疗险,也一样要擦亮眼睛。

so,我也会抓紧时间出一篇如何挑选医疗险的文章,到时候见啦~

注:此文来源于保险师

上一篇

下一篇

-

微信公众号

-

下载官方APP

-

官方抖音号

Copyright © 2026 招商信诺人寿保险有限公司 All Rights Reserved.

![]() 粤公安网备

44030402003784号

粤公安网备

44030402003784号

![]() 粤ICP备11053445号

粤ICP备11053445号

![]() 本网站支持IPv6

本网站支持IPv6