终身寿险保险产品计划")

【避坑指南】掌握这七招,保准你挑不错医疗险!

摘要:挑选保险时候需要注意七点:住院一定要,门诊随意、续保条件要很刚、报销范围要全面、报销额度要足够、报销比例要全额、费率不乱调、医院的限制.

医疗险一向不是一个受关注的险种,单价低、利润少、服务成本高,所以愿意提及它的人少。

医疗险神通广大,啥病都能管。不过不是随便看见一款医疗险就“保”百病的。

今天这篇文章,我们主要来港一港如何在保险的海洋里挑选一份适合自己的医疗险。

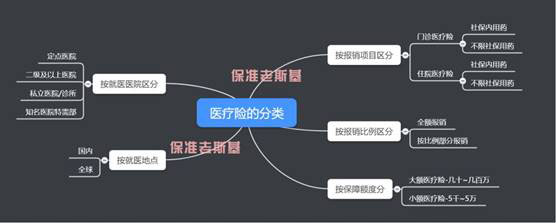

我大致画了张图你们先感受一下,医疗险可是有这~~~~么多的分类

是不是看看就头晕了?没关系,老斯基给大家归纳了一些要点,掌握这七招就不用愁啦!

住院一定要,门诊您随意

保险的作用是兜底,承受你不能承受的风险,像门诊这种小病小痛,自己随便掏掏就出得起,不是我们关注的重点。

住一天就要几万的icu病房,几十万的人工肺,还有可能200万也治不好的白血病,这些我们不能承受、砸锅卖铁也凑不齐钱的大病风险,才是我们应该重点关注的。

所以呢,住院医疗是基础,一定要记得先把住院医疗配上,门诊要不要就随意啦~

续保条件要很刚

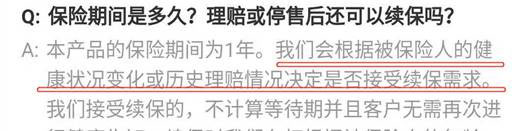

续保是非常非常非常重要的一项,主要看两个方面,第一点,在售的时候可以无条件续保。

你现在身体健康,是你挑保险,想买哪个买哪个。一旦身体不好了,这份医疗险是会背信弃义,落井下石,还是不离不弃,依然给你保障,这个就很重要了。

反面典型:图一,如果你身体变差了或者理赔过了,它有权利不让你续保哦。

(图一)

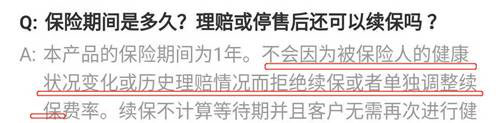

正面模范:图二明确承诺不会因为你身体变差或者理赔过拒保,也不会单独对你调整费率。

(图二)

确保了续保问题,那就要看第二点了,要够长寿。

如果产品很短命,承诺的再好也没用。所以我们需要看这个产品的销量以及产品背景。

一般来说,销量大、或者大公司主推的产品停售的几率会小很多。

所以,我们要选长寿又对续保没什么要求的产品。

报销范围要全面(不限社保)

我们上面说的大病风险会用到的人工肺、特效药,很多都是不在医保范围内的,所以医疗险的报销范围很重要。

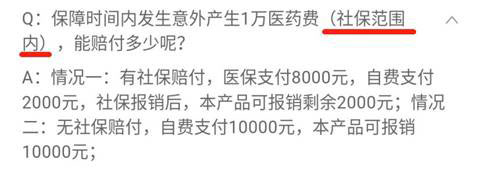

反面典型:图三只保障社保范围内用药,不能作为基础打底的医疗险。

(图三)

正面模范:图四标明了不限医保范围,进口自费都ok。

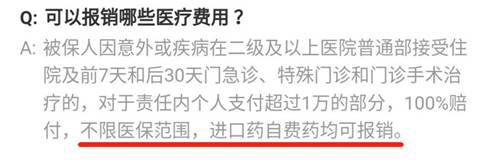

(图四)

所以,我们购买医疗险之前要确认报销范围,要选择不限社保的产品。

报销额度要足够

市面上的医疗险可以分为大额医疗险和小额医疗险,大额的就是常见的百万医疗险,额度一般在几百万以内。

小额的以万元户为例,额度只有几万,如果对抗大病风险,几万的额度明显是不够的,买之前要记得确认额度足够。

报销比例要全额

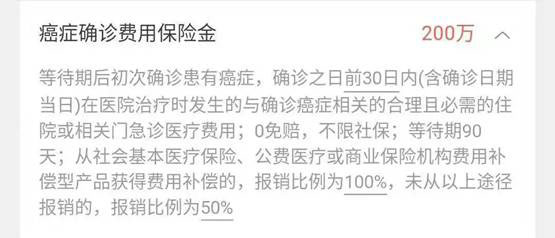

这一条....就是字面上的意思了,注意产品是全额报销还是按比例报销。

像图五就是有医保100%报销,没医保报销50%,大家要记得挑选全额报销的。

(图五)

费率不乱调

统一调整而不是针对个人调整,样板见图六

(图六)

医院的限制

最后要记得查看一下产品是否要求定点医院,一般是二级及二级以上公立医院就可以了,样板见图七。

(图七)

医疗险是基础,重中之重,千万不能忽略。

以上就是我帮大家总结的挑选医疗险的七招,记住这些,你买医疗险就不会有大问题啦~

市面上的百万医疗险都便宜,中年人一年几百块也都能搞定,下次我会写写优秀的医疗险介绍给大家。

注:此文来源于保险师

上一篇

下一篇

-

微信公众号

-

下载官方APP

-

官方抖音号

Copyright © 2026 招商信诺人寿保险有限公司 All Rights Reserved.

![]() 粤公安网备

44030402003784号

粤公安网备

44030402003784号

![]() 粤ICP备11053445号

粤ICP备11053445号

![]() 本网站支持IPv6

本网站支持IPv6